VIX指数是芝加哥期权交易所市场波动率指数的交易代码,常见于衡量标准普尔500指数期权的隐含波动性。通常被称为“恐慌指数”或“恐慌指标”,它是了解市场对未来30天市场波动性预期的一种衡量方法。

波动性指数的概念,以及基于此种指数的金融工具最早是由梅纳赫姆·布伦纳教授和丹·盖莱教授于1986年提出的。布伦纳教授和盖莱教授的科研论文《对冲波动性变化的新型金融工具》发表于1989年7/8月期的《金融分析师期刊》 [1]

在接下来的论文中,布伦纳教授和盖莱教授提出了用来计算波动性指数的公式。[2]

布伦纳教授和盖莱教授写道:“我们的波动性指数——西格玛指数,将会时常更新并且会被用作期货和期权的标的资产…波动性指数所扮演的角色与市场指数对期货和期权所扮演的角色相同。”

1992年,芝加哥期权交易所邀请了罗伯特·惠利教授基于指数期权价格编制了可交易股票市场波动性指数。在1993年1月的新闻发布会上,惠利教授发布了他的研究结果。随后,芝加哥期权交易所发布了实时计算的VIX指数。根据期权指数的历史价格,惠利教授计算出自1986年1月起的每日VIX指数数据序列,芝加哥期权交易所在其网站上对外披露次数据。惠利教授为芝加哥期权交易所所做的研究发表于《衍生品期刊》。[3]

VIX指数用年化百分比表示,并且大致反映出标准普尔500指数在未来30天的期望走向。 VIX指数是芝加哥期权交易所的注册商标。[4]

2006年2月24日,VIX指数期权交易变为可能。有几只ETF(交易所交易基金)试图追踪其表现。公式运用了以马氏内核平滑后估计函数作为计算方法[5]。其目标是估计标准普尔500指数在未来30天的隐含波动性。

需要注意VIX指数是方差互换的波动率,并不是波动率互换的波动性(波动性是方差的平方根,即标准差)。 方差互换可以完全通过简单的看跌期权和看涨期权进行静态复制,但波动率互换需要进行动态对冲。 VIX指数是对未来30天标准普尔500指数方差的风险中性期望,以年化标准差表示。

VIX指数已经替代了原有的VXO指数成为媒体指代波动性指数的新宠。VXO指数是通过计算30天标准普尔100指数平值期权来衡量隐含波动性的方法。

看涨期权和看跌期权的价格可以用来计算隐含波动率,因为波动率是计算期权价格的一个重要因素。标的证券较高(或较低)的波动率使得期权具有更高(或更低)的价值, 因为期权有很大(或很小)的可能是在价内到期(即市场价值高于零)。因此,当其他因素恒定时,较高的期权价格意味着较高的波动率。

尽管VIX指数是以百分比而非美元金额表示的,仍有很多以VIX指数为基础的衍生工具存在,比如:

类似的债券指数包括MOVE指数和LBPX指数。

尽管VIX指数通常被称为"恐慌指数",但较高的VIX值并不代表熊市。[7] 相反,VIX指数是衡量市场波动的方向,包括正向变化。实际中,当投资者预期有大幅度正向波动时,他们并不愿意卖出上涨的看涨期权除非他们因此得到很大一笔额外费用。期权买方只有在预期有大幅度上涨时才会愿意付出很大一笔费用购买期权。当市场认为上涨和下跌的可能性差不多时,卖出任何一种期权带给卖方损失的风险都是一样的。

因此,高的VIX指数代表投资者认为市场会有很剧烈的波动,包括正向和反向的。VIX指数的最高值出现在当投资者预期市场很可能会出现很大波动。只有当投资者认为既不会有较大的下跌风险或较大的上涨可能时,VIX指数才会低。

布莱克-舒尔斯模型 使用股票动态价格模型来估计基于标的资产波动率的期权价值。

尽管成分复杂,但批判者认为波动性预测模型的预测能力和一般方法的预测能力差不多,比如用简单的历史波动率。[8][9] 尽管如此,仍有一部分人认为这些批评并没有正确运用一些更复杂的模型。[10]

尽管成分复杂,但批判者认为波动性预测模型的预测能力和一般方法的预测能力差不多,比如用简单的历史波动率。[8][9] 尽管如此,仍有一部分人认为这些批评并没有正确运用一些更复杂的模型。[10]

一些行业从业者和投资组合经理似乎完全忽视或无视波动预测模型。比如:纳西姆·尼可拉斯·塔雷伯发表在《投资组合管理期刊》上的论文《我们并不了解当我们在谈论波动性的时候在谈论什么》。[11]

伊曼纽尔·德曼发表过一个类似的文章,表明了其对大量经验模型不受理论支撑的失望。[12] 他认为,尽管"理论试图揭开隐藏着的支撑我们世界的原则,就像爱因斯坦的相对论所做的",我们应该记住"模型只是一个象征——描述了一个事件相对于另一个事件的关系"。

麦克·哈里斯认为,VIX指数仅仅是追踪了价格的倒数并没有实际的预测能力。[13][14]

2004年和2006年,VIX指数期货和VIX指数期权均在指数超级碗会议上被命名为最具创新性指数产品 。

波动性指数的概念,以及基于此种指数的金融工具最早是由梅纳赫姆·布伦纳教授和丹·盖莱教授于1986年提出的。布伦纳教授和盖莱教授的科研论文《对冲波动性变化的新型金融工具》发表于1989年7/8月期的《金融分析师期刊》 [1]

在接下来的论文中,布伦纳教授和盖莱教授提出了用来计算波动性指数的公式。[2]

布伦纳教授和盖莱教授写道:“我们的波动性指数——西格玛指数,将会时常更新并且会被用作期货和期权的标的资产…波动性指数所扮演的角色与市场指数对期货和期权所扮演的角色相同。”

1992年,芝加哥期权交易所邀请了罗伯特·惠利教授基于指数期权价格编制了可交易股票市场波动性指数。在1993年1月的新闻发布会上,惠利教授发布了他的研究结果。随后,芝加哥期权交易所发布了实时计算的VIX指数。根据期权指数的历史价格,惠利教授计算出自1986年1月起的每日VIX指数数据序列,芝加哥期权交易所在其网站上对外披露次数据。惠利教授为芝加哥期权交易所所做的研究发表于《衍生品期刊》。[3]

VIX指数用年化百分比表示,并且大致反映出标准普尔500指数在未来30天的期望走向。 VIX指数是芝加哥期权交易所的注册商标。[4]

目录

详述

芝加哥期权交易所实时计算并发布VIX指数。理论上来讲,VIX指数是一系列标准普尔500指数期权的价格加权指数。2004年3月26日,有史以来第一次基于VIX指数的期货交易在芝加哥期货交易所完成。2006年2月24日,VIX指数期权交易变为可能。有几只ETF(交易所交易基金)试图追踪其表现。公式运用了以马氏内核平滑后估计函数作为计算方法[5]。其目标是估计标准普尔500指数在未来30天的隐含波动性。

需要注意VIX指数是方差互换的波动率,并不是波动率互换的波动性(波动性是方差的平方根,即标准差)。 方差互换可以完全通过简单的看跌期权和看涨期权进行静态复制,但波动率互换需要进行动态对冲。 VIX指数是对未来30天标准普尔500指数方差的风险中性期望,以年化标准差表示。

VIX指数已经替代了原有的VXO指数成为媒体指代波动性指数的新宠。VXO指数是通过计算30天标准普尔100指数平值期权来衡量隐含波动性的方法。

解读

VIX指数用年化百分比表示,并且大致反映出标准普尔500指数在未来30天的期望走向。例如,假设VIX指数为15,表示未来30天预期的年化波动率为15%,因此可以推断指数期权市场预期未来30天标准普尔500指数向上或向下波动15%/√12 = 4.33% 。[6] 也就是,指数期权的定价假设是:标准普尔500指数未来30天的波动率在正负4.33%以内的几率为68%。看涨期权和看跌期权的价格可以用来计算隐含波动率,因为波动率是计算期权价格的一个重要因素。标的证券较高(或较低)的波动率使得期权具有更高(或更低)的价值, 因为期权有很大(或很小)的可能是在价内到期(即市场价值高于零)。因此,当其他因素恒定时,较高的期权价格意味着较高的波动率。

尽管VIX指数是以百分比而非美元金额表示的,仍有很多以VIX指数为基础的衍生工具存在,比如:

类似的债券指数包括MOVE指数和LBPX指数。

尽管VIX指数通常被称为"恐慌指数",但较高的VIX值并不代表熊市。[7] 相反,VIX指数是衡量市场波动的方向,包括正向变化。实际中,当投资者预期有大幅度正向波动时,他们并不愿意卖出上涨的看涨期权除非他们因此得到很大一笔额外费用。期权买方只有在预期有大幅度上涨时才会愿意付出很大一笔费用购买期权。当市场认为上涨和下跌的可能性差不多时,卖出任何一种期权带给卖方损失的风险都是一样的。

因此,高的VIX指数代表投资者认为市场会有很剧烈的波动,包括正向和反向的。VIX指数的最高值出现在当投资者预期市场很可能会出现很大波动。只有当投资者认为既不会有较大的下跌风险或较大的上涨可能时,VIX指数才会低。

布莱克-舒尔斯模型 使用股票动态价格模型来估计基于标的资产波动率的期权价值。

批判

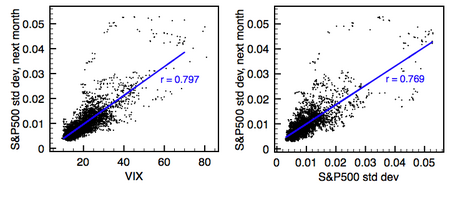

1990年1月-2009年9月间,VIX指数的表现(左侧图)和用以往波动率做预测的30天波动图(右侧图)。蓝线代表线性回归,以相关 r 表示。注意VIX指数实质上与过去的波动率有相同的预测能力, 所以两个相关系数的值基本相同。

一些行业从业者和投资组合经理似乎完全忽视或无视波动预测模型。比如:纳西姆·尼可拉斯·塔雷伯发表在《投资组合管理期刊》上的论文《我们并不了解当我们在谈论波动性的时候在谈论什么》。[11]

伊曼纽尔·德曼发表过一个类似的文章,表明了其对大量经验模型不受理论支撑的失望。[12] 他认为,尽管"理论试图揭开隐藏着的支撑我们世界的原则,就像爱因斯坦的相对论所做的",我们应该记住"模型只是一个象征——描述了一个事件相对于另一个事件的关系"。

麦克·哈里斯认为,VIX指数仅仅是追踪了价格的倒数并没有实际的预测能力。[13][14]

历史

以下是VIX指数关键事件的时间表:- 1987年 - 梅纳赫姆·布伦纳教授和丹·盖莱教授通过一篇学术论文最早引出了VIX指数,并发表于《金融分析师期刊》,1989年7/8月期。布伦纳和盖莱写道:“我们的波动性指数——西格玛指数,将会时常更新并且会被用作期货和期权的标的资产…波动性指数所扮演的角色与市场指数对期货和期权所扮演的角色相同。”

- 1992年 - 美国证券交易所宣布他们正在研究波动性指数的可行性,并提出了"西格玛指数"。 "西格玛指数将成为期货期权的标的资产以便投资者可以在股票市场上与波动性变化的风险进行对冲。"

- 1993年 - 1993年1月19日,芝加哥期权交易所举行了记者招待会宣布其将发布实时芝加哥期权交易所市场波动率指数。VIX指数的原始公式是由罗伯特·惠利教授基于芝加哥期权交易所标准普尔100指数期权价格编制。

- 2003年 - 芝加哥期权交易所引入了更为详细的VIX指数计算方法。通过与高盛的合作,芝加哥期权交易所发现了进一步的计算方法,将标的指数由芝加哥期权交易所标准普尔100指数(OEX)改为芝加哥期权交易所标准普尔500指数(SPX)。

- 2004年 - 2004年3月26日,有史以来第一只VIX指数期货于芝加哥期货交易所交易。

- 2006年 - VIX指数期权于2006年2月发行。

- 2008年 - 2008年10月24日,VIX指数达到盘中高点89.53。

2004年和2006年,VIX指数期货和VIX指数期权均在指数超级碗会议上被命名为最具创新性指数产品 。

Comments

Post a Comment

https://gengwg.blogspot.com/